Afin d'atteindre l'objectif de cesser la vente de véhicules à carburant d'ici 2035, les pays européens proposent des incitations pour les véhicules à énergies nouvelles selon deux axes : d'une part, des incitations fiscales ou des exonérations fiscales, et d'autre part, des subventions ou des financements pour soutenir les installations à l'achat ou à l'utilisation du véhicule. L'Union européenne, en tant qu'organisation centrale de l'économie européenne, a mis en place des politiques visant à encadrer le développement des véhicules à énergies nouvelles dans chacun de ses 27 États membres. L'Autriche, Chypre, la France, la Grèce, l'Italie et d'autres pays accordent directement des subventions à l'achat. La Belgique, la Bulgarie, le Danemark, la Finlande, la Lettonie, la Slovaquie et la Suède, sept pays n'accordent aucune incitation à l'achat et à l'utilisation, mais accordent des incitations fiscales.

Voici les politiques correspondantes pour chaque pays :

Autriche

1. Véhicules utilitaires zéro émission : Exonération de TVA, calculée en fonction du prix total du véhicule (TVA 20% et taxe pollution incluses) : ≤ 40 000 euros déduction totale de TVA ; prix d'achat total de 40 000 à 80 000 euros, les 40 000 premiers euros hors TVA ; > 80 000 euros, ne bénéficient pas de l'exonération de TVA.

2. Les véhicules à zéro émission destinés à un usage personnel sont exonérés de la taxe de propriété et de la taxe sur la pollution.

3. L'utilisation par les entreprises de véhicules à zéro émission est exonérée de la taxe de propriété et de la taxe sur la pollution et bénéficie d'une réduction de 10 % ; les employés des entreprises utilisant des véhicules à zéro émission de l'entreprise sont exonérés de la taxe de facturation.

4. D'ici fin 2023, les utilisateurs individuels qui achètent un véhicule purement électrique avec une autonomie ≥ 60 km et un prix total ≤ 60 000 euros pourront bénéficier d'une incitation de 3 000 euros pour les modèles purement électriques ou à pile à combustible, et d'une incitation de 1 250 euros pour les modèles hybrides rechargeables ou à autonomie étendue.

5. Les utilisateurs qui achètent avant fin 2023 bénéficieront des services de base suivants : 600 euros de câbles de recharge intelligents, 600 euros de boîtiers de recharge muraux (logements individuels/doubles), 900 euros de boîtiers de recharge muraux (zones résidentielles) et 1 800 euros de bornes de recharge murales (dispositifs intégrés de gestion de la charge dans les logements). Ces trois derniers services dépendent principalement du type d'habitat.

Belgique

1. Les véhicules purement électriques et à pile à combustible bénéficient du taux de taxe le plus bas (61,50 EUR) à Bruxelles et en Wallonie, et les véhicules purement électriques sont exonérés de taxe en Flandre.

2. Les utilisateurs individuels de véhicules purement électriques et à pile à combustible à Bruxelles et en Wallonie bénéficient du taux d’imposition le plus bas de 85,27 euros par an, la Wallonie ne prélève pas de taxes sur l’achat des deux types de véhicules ci-dessus et la taxe sur l’électricité a été réduite de 21 % à 6 %.

3. Les acheteurs professionnels en Flandre et en Wallonie peuvent également bénéficier des incitations fiscales bruxelloises pour les véhicules purement électriques et à pile à combustible.

4. Pour les acheteurs professionnels, le niveau d'allègement le plus élevé s'applique aux modèles dont les émissions de CO2 sont ≤ 50 g par kilomètre et la puissance ≥ 50 Wh/kg dans les conditions NEDC.

Bulgarie

1. Seuls les véhicules électriques sont exonérés de taxes

Croatie

1. Les véhicules électriques ne sont pas soumis à la taxe à la consommation ni aux taxes environnementales spéciales.

2. L'achat de voitures purement électriques subventionne 9 291 euros, les modèles hybrides rechargeables 9 309 euros, une seule possibilité de demande par an, chaque voiture doit être utilisée pendant plus de deux ans.

Chypre

1. L’utilisation personnelle de voitures dont les émissions de CO2 sont inférieures à 120 g par kilomètre est exonérée de taxe.

2. Le remplacement des voitures dont les émissions de CO2 sont inférieures à 50 g par kilomètre et dont le coût ne dépasse pas 80 000 € peut être subventionné jusqu'à 12 000 €, jusqu'à 19 000 € pour les voitures purement électriques, et une subvention de 1 000 € est également disponible pour la mise à la casse des vieilles voitures.

République tchèque

1. Les véhicules purement électriques ou à pile à combustible qui émettent moins de 50 g de dioxyde de carbone par kilomètre sont exemptés de frais d'immatriculation et sont dotés de plaques d'immatriculation spéciales.

2. Utilisateurs particuliers : les véhicules électriques purs et les modèles hybrides sont exonérés de la taxe routière ; les véhicules dont les émissions de CO2 sont inférieures à 50 g par kilomètre sont exonérés de péage routier ; et la période d'amortissement des équipements de recharge des véhicules électriques est raccourcie de 10 à 5 ans.

3. Réduction de taxe de 0,5 à 1 % pour les modèles BEV et PHEV à usage privé ou professionnel, et réduction de la taxe routière pour certains modèles de véhicules de remplacement à carburant.

Danemark

1. Les véhicules à zéro émission sont soumis à une taxe d'immatriculation de 40 %, moins 165 000 DKK de taxe d'immatriculation et 900 DKK par kWh de capacité de batterie (jusqu'à 45 kWh).

2. Véhicules à faibles émissions (émissions<50g co2km) are subject to a 55 per cent registration tax, less dkk 47,500 and 900 kwh of battery capacity (up maximum 45kwh).

3. Les utilisateurs individuels de voitures à zéro émission et de voitures dont les émissions de CO2 sont inférieures à 58 g de CO2/km bénéficient du taux d'imposition semestriel le plus bas de 370 DKK.

Finlande

1. À compter du 1er octobre 2021, les voitures particulières à zéro émission sont exonérées de la taxe d’immatriculation.

2. Les véhicules d'entreprise sont exonérés de charges fiscales de 170 euros par mois pour les modèles BEV de 2021 à 2025, et la recharge des véhicules électriques sur le lieu de travail est exonérée d'impôt sur le revenu.

France

1. Les modèles électriques, hybrides, GNC, GPL et E85 sont exonérés de la totalité ou de 50 % des taxes, et les modèles purement électriques, à pile à combustible et hybrides rechargeables (avec une autonomie de 50 km ou plus) bénéficient d'une réduction fiscale massive.

2. Les véhicules d’entreprise qui émettent moins de 60 g de dioxyde de carbone par kilomètre (à l’exception des véhicules diesel) sont exonérés de la taxe sur le dioxyde de carbone.

3. L'achat de véhicules purement électriques ou de véhicules à pile à combustible, si le prix de vente du véhicule ne dépasse pas 47 000 euros, les subventions familiales pour les utilisateurs individuels de 5 000 euros, les subventions pour les utilisateurs professionnels de 3 000 euros, s'il s'agit d'un remplacement, peuvent être basées sur la valeur des subventions du véhicule, jusqu'à 6 000 euros.

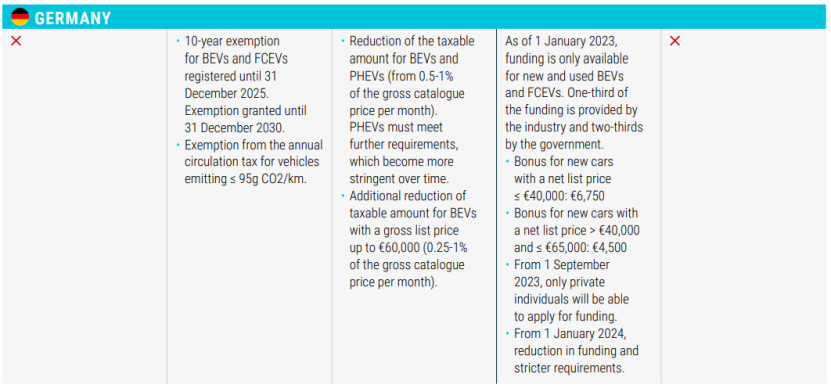

Allemagne

1. Les véhicules électriques purs et les véhicules à pile à combustible à hydrogène immatriculés avant le 31 décembre 2025 bénéficieront d'un allègement fiscal de 10 ans jusqu'au 31 décembre 2030.

2.Exempter les véhicules dont les émissions de CO2 sont ≤ 95 g/km de la taxe annuelle de circulation.

3. Réduire l’impôt sur le revenu pour les modèles BEV et PHEV.

4. Pour le segment achat, les véhicules neufs dont le prix est inférieur à 40 000 € (inclus) bénéficieront d'une subvention de 6 750 €, et les véhicules neufs dont le prix est compris entre 40 000 € et 65 000 € (inclus) bénéficieront d'une subvention de 4 500 €, qui ne sera accessible qu'aux acheteurs particuliers à partir du 1er septembre 2023, et à partir du 1er janvier 2024, la déclaration sera plus stricte.

Grèce

1. 75 % de réduction de la taxe d'immatriculation pour les PHEV dont les émissions de CO2 sont inférieures à 50 g/km ; 50 % de réduction de la taxe d'immatriculation pour les HEV et PHEV dont les émissions de CO2 sont ≥ 50 g/km.

2. Les modèles HEV d'une cylindrée ≤ 1 549 cm³ immatriculés avant le 31 octobre 2010 sont exonérés de la taxe de circulation, tandis que les HEV d'une cylindrée ≥ 1 550 cm³ sont soumis à une taxe de circulation de 60 % ; les voitures dont les émissions de CO2 sont ≤ 90 g/km (NEDC) ou 122 g/km (WLTP) sont exonérées de la taxe de circulation.

3. Les modèles BEV et PHEV avec des émissions de CO2 ≤ 50 g/km (NEDC ou WLTP) et un prix de vente net ≤ 40 000 euros sont exonérés de la taxe de classe préférentielle.

4. Pour l'achat du lien, les véhicules purement électriques bénéficient d'une remise en espèces de 30 % du prix de vente net, la limite supérieure est de 8 000 euros, si la fin de vie de plus de 10 ans, ou l'âge de l'acheteur est supérieur à 29 ans, vous devez payer 1 000 euros supplémentaires ; les taxis purement électriques bénéficient d'une remise en espèces de 40 % du prix de vente net, la limite supérieure est de 17 500 euros, la mise au rebut des anciens taxis doit payer 5 000 euros supplémentaires.

Hongrie

1. Les véhicules électriques à batterie et les véhicules hybrides rechargeables sont éligibles à une exonération fiscale.

2. À partir du 15 juin 2020, le prix total de 32 000 euros de véhicules électriques subventionnés de 7 350 euros, le prix de vente entre 32 000 et 44 000 euros subventionnés de 1 500 euros.

Irlande

1. 5 000 euros de réduction pour les véhicules purement électriques dont le prix de vente ne dépasse pas 40 000 euros, au-delà de 50 000 euros, la réduction n'est pas valable.

2. Aucune taxe NOx n’est prélevée sur les véhicules électriques.

3. Pour les utilisateurs individuels, le tarif minimum des véhicules électriques purs (120 euros par an), émissions de CO2 ≤ 50g/km, modèles PHEV, réduire le tarif (140 euros par an).

Italie

1. Pour les utilisateurs individuels, les véhicules électriques purs sont exonérés de taxe pendant 5 ans à compter de la date de première utilisation, et après l'expiration de cette période, 25 % de la taxe sur les véhicules à essence équivalents s'applique ; les modèles HEV sont soumis à un taux de taxe minimum (2,58 €/kW).

2. Pour le segment achat, les modèles BEV et PHEV dont le prix est ≤ 35 000 euros (TVA incluse) et dont les émissions de CO2 sont ≤ 20 g/km sont subventionnés à hauteur de 3 000 euros ; les modèles BEV et PHEV dont le prix est ≤ 45 000 euros (TVA incluse) et dont les émissions de CO2 sont comprises entre 21 et 60 g/km sont subventionnés à hauteur de 2 000 euros ;

3. Les clients locaux bénéficient d'une réduction de 80 % sur le prix d'achat et d'installation de l'infrastructure prévue pour la recharge des véhicules électriques, jusqu'à un maximum de 1 500 euros.

Lettonie

1.Les modèles BEV sont exonérés du droit d'immatriculation de première mise en circulation et bénéficient d'une taxe minimale de 10 euros.

Luxembourg 1. Seule une taxe administrative de 50% est prélevée sur les véhicules électriques.

2. Pour les utilisateurs individuels, les véhicules zéro émission bénéficient du tarif le plus bas de 30 EUR par an.

3. Pour les véhicules d'entreprise, une subvention mensuelle de 0,5 à 1,8 % en fonction des émissions de CO2.

4. Pour l'achat du lien, modèles BEV de plus de 18 kWh (inclus) subvention de 8 000 euros, 18 kWh subvention de 3 000 euros ; modèles PHEV par kilomètre d'émissions de dioxyde de carbone ≤ 50 g subvention de 2 500 euros.

Malte

1. Pour les utilisateurs individuels, les véhicules dont les émissions de CO2 sont ≤ 100 g par kilomètre bénéficient du taux de taxe le plus bas.

2. L'achat du lien, des modèles purement électriques, des subventions personnelles entre 11 000 euros et 20 000 euros.

Pays-Bas

1. Pour les utilisateurs individuels, les véhicules zéro émission sont exonérés de taxe et les véhicules PHEV sont soumis à un tarif de 50 %.

2. Utilisateurs professionnels, taux d'imposition minimum de 16 % pour les véhicules à zéro émission, la taxe maximale pour les véhicules purement électriques ne dépasse pas 30 000 euros et il n'y a aucune restriction pour les véhicules à pile à combustible.

Pologne

1. Pas de taxe sur les véhicules électriques purs, ni sur les PHEV de moins de 2000 cm3 d’ici fin 2029.

2. Pour les acheteurs individuels et professionnels, une subvention pouvant aller jusqu'à 27 000 PLN est disponible pour les modèles purement électriques et les véhicules à pile à combustible achetés dans un délai de 225 000 PLN.

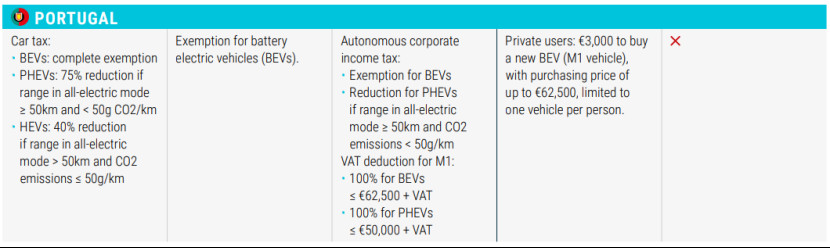

Portugal

1. Les modèles BEV sont exonérés de taxe ; les modèles PHEV avec une autonomie électrique pure ≥ 50 km et des émissions de CO2<50g>Les conducteurs de 50 km et les émissions de CO2 ≤ 50 g/km bénéficient d'une réduction fiscale de 40 %.

2. Les utilisateurs privés pourront acheter des véhicules électriques purs de catégorie M1 au prix maximum de 62 500 euros, avec des subventions de 3 000 euros, limitées à un seul.

Slovaquie

1. Les véhicules purement électriques sont exonérés de taxe, tandis que les véhicules à pile à combustible et les véhicules hybrides sont soumis à une taxe de 50 %.

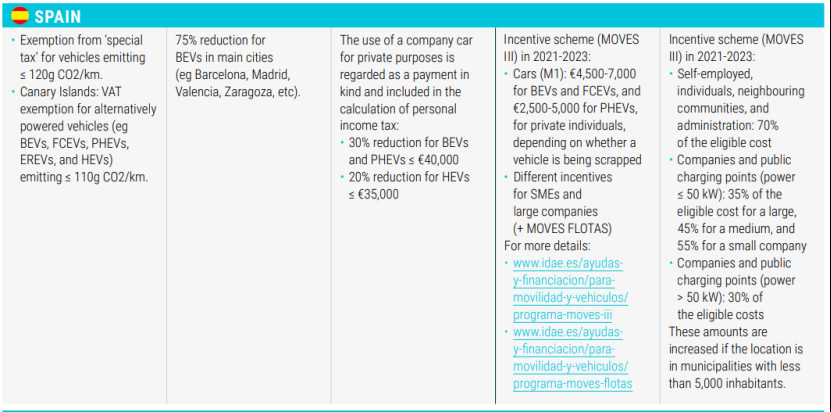

Espagne

1. Exonération de la « taxe spéciale » pour les véhicules dont les émissions de CO2 sont ≤ 120 g/km, et exonération de TVA aux îles Canaries pour les véhicules à propulsion alternative (par exemple, les véhicules à batterie, les véhicules à pile à combustible, les véhicules hybrides rechargeables, les véhicules électriques rechargeables et les véhicules électriques hybrides rechargeables) dont les émissions de CO2 sont ≤ 110 g/km.

2. Pour les utilisateurs individuels, une réduction fiscale de 75 % sur les véhicules purement électriques dans les grandes villes comme Barcelone, Madrid, Valence et Saragosse.

3. Pour les utilisateurs professionnels, les véhicules électriques et hybrides rechargeables (VEB) dont le prix est inférieur à 40 000 euros (inclus) bénéficient d'une réduction de 30 % de l'impôt sur le revenu des personnes physiques ; les véhicules hybrides rechargeables (VHE) dont le prix est inférieur à 35 000 euros (inclus) bénéficient d'une réduction de 20 %.

Suède

1. Réduction de la taxe routière (360 SEK) pour les véhicules à zéro émission et les PHEV pour les utilisateurs individuels.

2. 50 % de réduction d'impôt (jusqu'à 15 000 SEK) pour les bornes de recharge pour véhicules électriques à domicile et une subvention d'un milliard de dollars pour l'installation d'équipements de recharge en courant alternatif pour les résidents d'immeubles d'appartements.

Islande

1. Réduction et exonération de TVA pour les modèles BEV et HEV au point d'achat, pas de TVA sur le prix de vente jusqu'à 36 000 euros, TVA complète au-delà.

2. Exonération de TVA pour les bornes de recharge et l’installation de bornes de recharge.

Suisse

1. Les véhicules électriques sont exonérés de la taxe automobile.

2. Pour les utilisateurs individuels et les entreprises, chaque canton réduit ou exonère la taxe de transport pendant une certaine période en fonction de la consommation de carburant (CO2/km).

Royaume-Uni

1. Taux d’imposition réduit pour les véhicules électriques et les véhicules dont les émissions de CO2 sont inférieures à 75 g/km.

Date de publication : 24 juillet 2023